こんにちは、時短勤務おじさんです。

2021年にQYLD5000株の配当金で毎月の住宅ローンを払おうって野望をブログに書きました。

それが2022年を過ぎ、2023年となった今どうなったか。。。

結論としては、まだ保持しており、住宅ローン分の配当金を受け取れております。

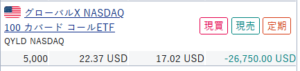

2023/02/16画像

2023/02/16画像

とんでもない含み損ですが。。

毎月の支払いが約65000円でQYLDから最近は毎月約90000円位支給されております。

計画は完璧ではないか!

と思うのですが、ネットでいろいろ言われているQYLDの弱点を2022年保持した結果、体感できたので、今後の所持はどうしようかと考えております。

まず弱点ですが

・QYLDの株価はNASDAQと比べてかなり上がりにくいが、下がる時はNASDAQと同じように下がる:株価上昇の恩恵を捨てて、配当に注いでいるとはいえ、NASDAQ上昇時には「もう少し頑張ってよ!」って気持ちになります。

上がらないのに、下がる時はいっちょ前。。

・配当金最大値は株価の1%:つまり株価が下がれば、分配金もさがります。株価が上がればいいんですが、前述の内容によりなかなか上がりません。なので、分配金も基本的に下がり傾向です。

今後の戦略ですが

①QYLD5000株を全売却して、JEPIあたりに乗り換える:JEPIもQYLDと同じ期間持ってますが、JEPIは株価上昇もしている体感です。

②QYLDは持つが、同じ2865に乗り換える:こちらは日本円で購入できるETFですが、外国税の二重課税調整がはいるため、税金面でお得になるはずです。ただ、弱点は一緒なので、メンタルがどこまでもつかですね。

QYLDを5000株持ち続けた学びは「机上の空論で理解していることを体感できた」ですね。

では

では

Sponsored Links